在阅读著作前,忙活您点下“颐养”,浮浅您后续考虑和共享,感谢您的救援,我将每天陪伴你傍边

本文敷陈总计内容都有可靠信息开端赘述在著作遣散

——【·绪言·】——»

30年前,他从甘肃镇原县的空匮中走出,凭借复方丹参滴丸,打造了百亿中药帝国。

30年后,他遴荐套现离场,将一手创办的天士力“卖身”华润三九。

已经的“中药巨头”首创东谈主闫希军,究竟履历了什么?

在时间的波浪中,有的企业乘风破浪,有的企业则遴荐洪流勇退。

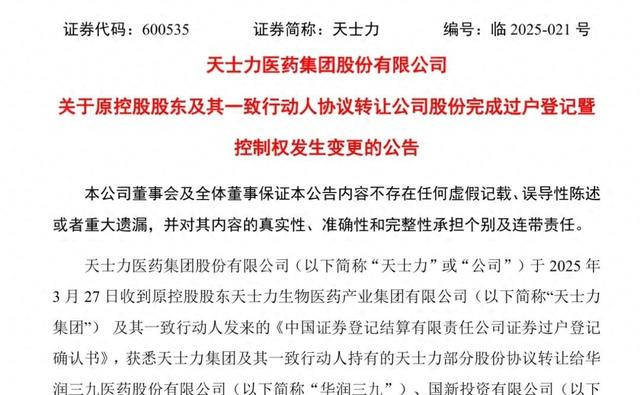

2025年,已经的“中药巨头”天士力认真“卖身”国企华润三九,首创东谈主闫希军眷属套现离场,这一事件激发了业表里的平庸颐养。

天士力的“易主”究竟是无意事件,照旧中药当代化配景下行业发展的势必趋势?

闫希军,这位从甘肃镇原县走出的草根创业者,其东谈主生履历充满了传说色调。

他并非生来就领有一手好牌,违犯,空匮的童年、七岁丧父、被母亲放手的履历,在他年幼的心灵上留住了深深的烙迹,但也西席了他砥柱中流的康健。

16岁时,他怀揣着蜕变运谈的渴慕,核定断然地遴荐了入伍这条谈路,尽管多次被拒,但他从未毁掉。

他追随队伍车辆奔波五六十里的握着,最终感动了征兵东谈主员,让他称愿以偿地穿上了心驰神往的军装。

三十年的兵马倥偬,不仅老到了他的品格,也为他日后的业绩奠定了基础。

在队伍病院的责任履历,让他对医药鸿沟产生了浓厚的兴趣,也让他尖锐地察觉到了其时调治冠心病的主要药物——丹参片的不及之处:起效慢,无法用于急救。

这为他日后研发复方丹参滴丸埋下了伏笔。

——【·从军医到药企掌门东谈主·】——»

80年代末,闫希军调至北京军区254病院担任药械科主任,他的浑家吴迺峰则在淹没家病院担任药剂科主任。

老婆二东谈主在责任中发现,病院对复方丹参片的需求量边远,这让他们看到了矫正药品、造福患者、增多病院收入的契机。

其时,国度饱读吹戎行从事分娩考虑步履以补放逐费,254病院下属的天津市华兴医药蛊惑商行也为闫希军的创业提供了平台。

于是,老婆二东谈主开动了复方丹参滴丸的研制,他们莫得不详地对原有居品进行包装革新,而是欺诈当代工艺提真金不怕火灵验因素,最终研制出了起效更快、更适用于急救的复方丹参滴丸。

研发初期,他们濒临着资金穷乏、救援不及等重重勤劳,但闫希军在浑家的救援下,从未动摇,泰禾优配最终取得特脱手。

1996年,国度建议“中药当代化发展”战术,复方丹参滴丸的出现恰逢其时。

次年,该药被列为寰宇中医病院急诊科必备药品,过去销售额冲破8000万元,天士力也由此在中药心血管鸿沟站稳了脚跟,并速即发展壮大。

但是,旷日耐久,1998年,国度政策转向,辞谢戎行做生意。

这一政策的迂回对天士力产生了边远的影响,也让闫希军濒临着东谈主生的伏击抉择:是延续留在队伍病院担任科室主任,照旧追随公司离开队伍,投身商海?

最终,他遴荐了后者,核定毁掉了巩固的责任,投身充满挑战的买卖鸿沟。

并通过一系列股权转让,最终成为天士力的实质限制东谈主,指导这家已经的“军企”完成了向民企的转型,开启了天士力的新篇章。

——【·多元化迷路与传承之困·】——»

复方丹参滴丸的得手让闫希军看到了中药市集的边远后劲,也让他对我方的买卖智商充满了信心。

但他并不悦足于单一居品的得手,开动尝试多元化考虑。

他先后进攻白酒、茶饮、矿泉水等鸿沟,炒股票推出了金士力酒、国台酒、茶珍以及长白山高端矿泉水等居品,但愿复制复方丹参滴丸的得手训诫,打造一个多元化的买卖帝国。

但是,这些尝试并未取得预期的后果,市集反响平平。

金士力酒未能借助天士力的品牌效应掀开市集,“喝酒的东谈主和吃药的东谈主不相同”的市集判断诞妄,让金士力酒的扩充举步维艰。

国台酒诚然试图师法茅台的市集定位,甚而自称“茅台镇第二大酱香酒品牌”,销售额据称达到百亿级别,但后续却未再公支拨售数据。

一些统计机构将其归为酱酒品牌的第三梯队,销售额在50-70亿元之间,与茅台的差距依然边远。

茶珍和高端矿泉水也因价钱过高,难以赢得全球豪侈者的注目,最终都未能成为像复方丹参滴丸相同的明星居品。

多元化战术的失败,也让天士力过度依赖单一居品,抗风险智商下落,为日后的发展埋下了隐患。

2014年,61岁的闫希军感到力不从心,将天士力的帅印交给了从英国留学回来的男儿闫凯境。

闫凯境领有证券、投资和银行学配景,他遴荐了与父亲不同的发展谈路——成本运作。

站在巨东谈主的肩膀上,他思快速解说我方的智商,而投资似乎是最佳的遴荐,许多企业家的第二代都是如斯。

他主导了一系列投资花样,积极布局生物医药等新兴产业

举例投资天境生物、科济药业,并确立了天津崇石创业投资有限公司、天士力融通小额贷款有限公司等金融机构,料理着近150亿资金。

但是,成本市集风浪幻化,移时万变,天士力在股票市集上的投资屡屡失利,出现了不同进度的账面逝世,蓝本筹办剥离的医药买卖板块也未能得手,这些失败的尝试给企业带来了财务压力,也让闫凯境受到了许多质疑。

——【·中药产业的新花式·】——»

在表里部环境的双重压力下,天士力最终遴荐了与领有国资配景的华润三九“结亲”。

这次并购并非一蹴而就,而是流程了长达八个月的接头和审批,最终在2024年8月尘埃落定。

华润三九以62.12亿元的价钱收购了天士力28%的股份,成为其新的控股鼓吹。

闫希军眷属则通过这次来回套现36亿元。

这次来回之后,天士力的控股鼓吹变更为华润三九,实质限制东谈主也变更为中国华润。

为保险天士力过甚鼓吹的利益,华润方面本旨在五年内处置与天士力之间存在的同行竞争问题。

与此同期,闫凯境等九位高管也随之去职,这象征着天士力“闫氏时间”的认真遣散,也预示着公司行将进入一个全新的发展阶段。

华润三九的入局并非不详的成本运作,而是一项伏击的战术部署。

天士力在心血管药物鸿沟领有丰富的训诫和资源,其拳头居品复方丹参滴丸市集占有率高,品牌影响力大,药材栽种基地也通过了GAP认证,保证了药材质料和巩固供应。

此外,天士力在好意思国FDA陈说的训诫,也为华润三九的外西化发展提供了可贵的参考,这关于但愿进攻外洋市集的华润三九来说,无疑是一笔边远的钞票。

通过整合天士力的上风,华润三九不错进一步巩固其在中药行业的卓越地位,普及举座竞争力,并打造中药创新药的优秀案例。

——【·挑战与机遇并存·】——»

天士力的“易主”并非个例,连年来,国有成本在中药行业的并购案例层出叠现,国药集团合并太极集团、华润集团收购昆药集团等都是例证。

“国进民退”的趋势,一方面是中药企业为了应付资金穷乏和强烈的市集竞争所作念出的遴荐,另一方面亦然在政策联接下,中药产业蚁集度普及的势必结果。

中药研发周期长、干涉大,对民营企业来说是一项边远的挑战,而国资企业则领有浑朴的资金实力和资源上风,好像更好地救援中药企业的永久发展。

举例,太极集团在引入国资后,借助央企的科研和销售平台,得手完成了产业链的升级,终显著从中药材栽种到药品研发、分娩、销售的全见识业务拓展。

天士力的故事,折射出中药产业在当代化、外西化波浪中濒临的挑战与机遇。

参考信息: