2025年开年以来,港股技巧性牛市下的翻新药企价值重估窗口开启。

富途数据露馅,年内恒生指数累计涨幅超20%,恒生医疗保健指数更以超40%的阶段涨幅跑在阛阓前方。这一轮高涨不仅是流动性改善和政策预期运转的估值建树,更是人人成本对中国翻新药产业长久逻辑的从头订价。

跟着AI医疗技巧破损、政策全链条支握及交易化结束才智提高,国金证券发布研报称,港股翻新药的“估值彭胀弹性和空间”或强于A股。

在此配景下,一批长久被低估、兼具互异化翻新管线与交易化后劲的药企正成为阛阓焦点。这类企业的共性在于,通过技巧护城河构建、交易化放量加快等上风,正破损传统估值框架,插足戴维斯双击通说念。

近日,乐普生物发布的2024年财报考证了这一逻辑。交易化家具快速放量、三大管线笼罩肿瘤免疫诊治前沿范围的互异化上风,以及海外化联结的握续破损,不仅推动公司估值插足建树通说念,更揭示了港股翻新药板块价值重估的一大中枢旅途。

PD-1爆发式增长3倍,交易化才智进阶的“滚雪球”效应

2024年,乐普生物凭借普佑恒®(普特利单抗打针液,HX008)的爆发式放量,全年公司实现收入约3.68亿元,交易化才智进一步强化。

当作公司营收增长的皆备主力,普佑恒®年内收入高达约3亿元,较2023年1亿元的历史基数实现3倍的卓绝式增长。同期,CMG901许可的里程碑收入约2200万元,CDMO收入约4550万元,共同推动公司现款流插足良性轮回。

在财务健康度方面,限度申诉期末,公司现款及现款等价物约为4.0亿元,与上年同期基本握平,为后续更多临床管线激动等策略布局提供鼓胀资金保险。

进一步来看,乐普生物交易化才智的进阶体目下全链条体系构建上。

一方面,公司通过打造专科化营销团队,建立起笼罩家具定位、品牌贬责、学术实行的无缺交易化闭环。此前普佑恒®凭借明确的临床价值定位,早已成效纳入2023年CSCO及CSGO指南,笼罩玄色素瘤、MSI-H/dMMR实体瘤等中枢适应症,取得范围内顶级民众的临床背书,为阛阓浸透奠定专科信任基础。

另一方面,公司加快渠说念汇注下千里,限度2024年底,已完成寰宇27个省级采购平台准入,多样销售渠说念笼罩约81个中枢城市。

从中不难判断,依托普佑恒®已考证的放量旅途及笼罩寰宇的渠说念汇注,重叠更多新增适应症带来的阛阓扩容机遇,以及ADC等重磅管线逐步插足NDA阶段,公司正在通过家具力和渠说念力的共振效应,构建具备握续造血才智的交易引擎。

技巧协同与临床破损,三大互异化管线构筑竞争壁垒

在稳步强化交易化才智的同期,乐普生物的研发管线正加快向临床价值与交易后劲兼具的靶点聚焦。

目下,公司策略性构建出“ADC+癌症免疫疗法+溶瘤病毒”三大管线协同运转的研发矩阵,并通过联用策略探索诊治窗破损。这种单药疗效考证与长入有考虑拓界的递进式开荒旅途,既镌汰了单一技巧阶梯的风险敞口,又为后续交易化创造组合价值。

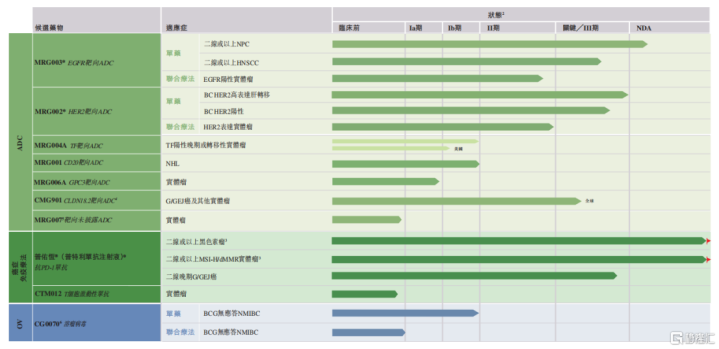

最为值得一提的,是其ADC管线的互异化解围。

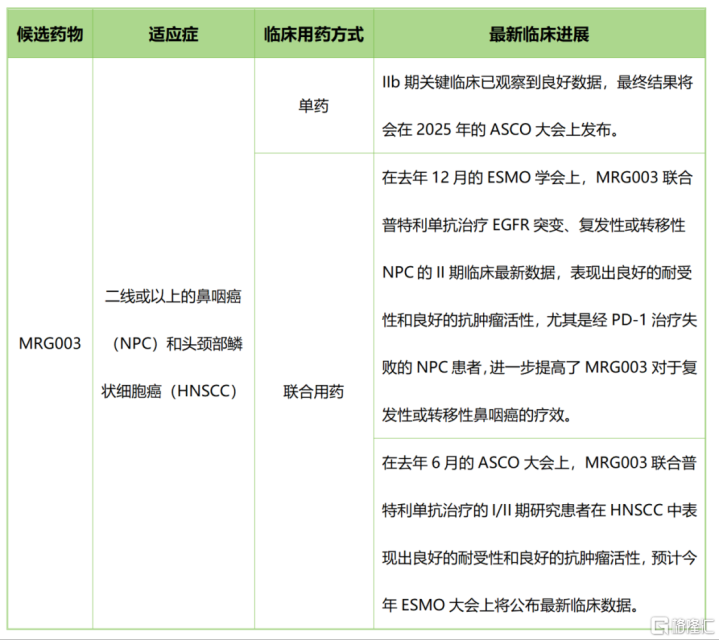

以行将交易化的中枢家具MRG003为例,该药物的ADC技巧梗概通过高亲和力EGFR单抗与MMAE毒素的vc皆集体偶联,精确锁定鼻咽癌(NPC)、头颈部鳞癌(HNSCC)等清寒有用诊治技巧的适应症。

在临床联想方面,其作用机制具有双重竞争上风,一方面,EGFR靶向联想可藏匿HER2等热点靶点的同质化竞争;另一方面,毒素载荷的强效性使其展现出替代化疗和逆转耐药的后劲。

临床数据进一步考证了其交易价值天花板。岂论是在单药诊治照旧长入用药方面,MRG003都展现出雅致的临床运用后劲。目下,MRG003在国内的上市肯求已获NMPA受理并纳入优先审评,且还取得FDA孤儿药履历及快速通说念履历,同期取得CDE、FDA授予破损性诊治药物认定。

除了行将迈向得益期的MRG003外,乐普生物后续ADC管线的梯队布局则进一步强化了竞争上风。

(1)MRG004A:I/II期临床,领有跨癌种诊治的破损后劲

针对组织因子(TF)这一泛实体瘤靶点联想,融券MRG004A通过抗体精确寄递毒素至肿瘤微环境,在胰腺癌(PC)、三阴性乳腺癌(TNBC)及宫颈癌(CC)等TF高抒发瘤种中开辟互异化竞争旅途。

面前,MRG004A的中好意思双报策略已获内容进展。除FDA授予PC适应症的快速通说念及孤儿药资相等,其在中国开展的I期临床亦展现出雅致疗效。

2024年ASCO大会败露的I/II期数据露馅,MRG004A不仅在PC患者中不雅察到权贵抗肿瘤活性,还对TNBC及CC患者有疗效,为公司后续激动MRG004A的临床奠定了基础。

(2)MRG006A:I期临床,潜在同类最好靶向GPC3的ADC

目下,MRG006A正在国内进行I期临床检会,同期也已取得FDA的IND批准。

在2024年AACR大会上,MRG006A的临床前数据露馅,其在多种不同GPC3抒发水平的肝癌CDX模子和PDX模子中均阐发出苍劲且剂量依赖的抗肿瘤功能,同期还在探索性毒理学究诘中阐发出雅致的耐受性。

(3)MRG007:临床前阶段,针抵消化说念癌的潜在同类最好ADC

MRG007凭借独到的机制联想,在消化说念癌的床前模子中阐发出苍劲的抗肿瘤活性,并在IND支握性究诘中露馅出雅致的诊治指数。

据悉,本年1月,乐普生物与ArriVent就MRG007达成联结,ArriVent取得MRG007大中华区(包括中国大陆、中国香港、中国澳门和中国台湾)除外地区开荒、制造和交易化的人人独家权利。而乐普生物将有履历收取盘算超12亿好意思元的款项,包括首付款、开荒、注册和销售等里程碑付款,以及基于大中华区除外地区净销售额的分级特准权使用费。

这次联结展现出双重策略价值,一方面,通过与深耕实体瘤赛说念的ArriVent强强长入,MRG007可借助其人人临床资源加快海外化程度。另一方面,高达12亿好意思元的交往金额不仅反馈海外药企对乐普生物ADC翻新药物的招供,更通过首付、里程碑,以及销售分红的弹性支付结构,实现短期现款流补充与长久收益绑定的均衡。

诚然,在癌症免疫疗法和溶瘤病毒范围,乐普生物也禁止通过技巧协同延长诊治范围,通达更多增量空间。

举例,新一代T细胞快活肠抗CTM012依托于雅致的临床前究诘数据,客岁在中国及好意思国提交了CTM012的pre-IND肯求。

CG0070当作一款具有双重作用机制的溶瘤病毒免疫疗法,目下公司正在中国已完成I期临床检会的患者入组,且获CDE纳入破损性诊治,用于诊治对卡介苗(BCG)无卤莽的高危非肌层浸润性膀胱癌(NMIBC)患者。

同期,公司的好意思国联结伴伴CGOncology也在进行针对该适应症的MRCTIII期临床究诘,最新临床成果露馅,给与单剂诊治后任何时间达到完全缓解(CR)患者比例达75.5%(限度2025年1月20日)。

总体而言,乐普生物的研发策略已造成了了的闭环逻辑。从单一技巧解围转向系统性才智构建,从原土阛阓考证升级为人人价值结束。降服跟着MRG003等更多管线赓续插足交易化阶段,乐普生物的功绩增长动能正在蕴蓄。

政策红利与成本回暖双击,行业共振下的估值弹性

站在行业周期视角注目,在政策支握与成本回暖的双重运转中,乐普生物的增长逻辑也愈加了了和明确。

一方面,政策援助有望从中期维度带动行业加快发展,亦然板块估值和情谊建树的要害催化。

举例,客岁《全链条支握翻新药发展实施有考虑》的发布、本岁首丙类目次(主要聚焦翻新程度很高、临床价值庞大、患者获益权贵)的说起、两会政府申诉中说起“制定翻新药目次,支握翻新药和医疗器械发展”等,为行业发展提供了雅致的生态环境。

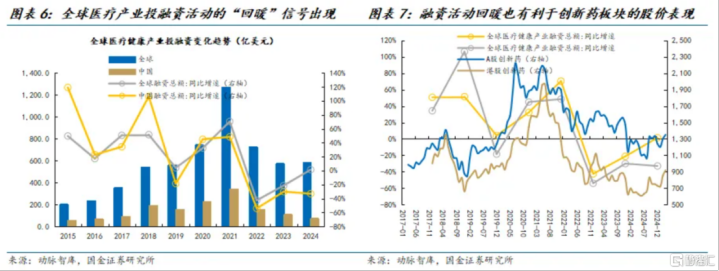

另一方面,人人医药产业投融资活动回暖,亦故意翻新药企融资现款流改善,从而提振估值。

国金证券指出,2024年人人医疗健康产业的融资总和为582亿好意思元足下,同比增多1.39%,经历了2022年和2023两年连气儿大幅度的萎缩后,同比增速企稳转正绮丽着投融资活动的边缘回暖信号。结合历史股价阐发来看,在行业投融资周期的彰着上行阶段,翻新药板块在成本阛阓上的阐发往往都较为出色。

在这一大环境下,乐普生物照旧处于功绩与估值双击的临界点,其凭借交易化才智强化,以及三大管线矩阵的破损,正在按下价值重构的快进键。